医療保険ってなんで必要なの?

-

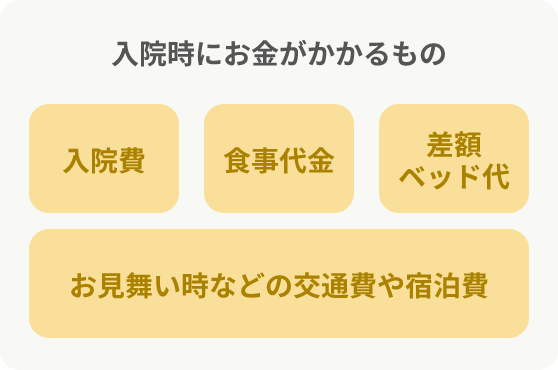

入院時の一日平均負担額は

23,332円!病気によって様々ですが、平均入院日数は15.7日で総額366,312円※かかってしまいます。

- ※ 自己負担額(概算)は、1日平均入院費用の3割として計算した金額です。

- ※ 出典 公益社団法人全日本病院協会「医療費(重症度別)【年間】」

健康保険の3割負担があっても、一日にこんなに自己負担額がかかるなんて知らなかった・・・

中でも気を付けるのは

三大疾病と先進医療の医療費! -

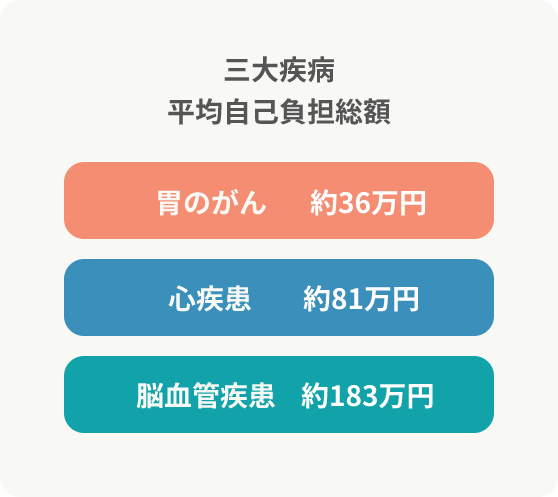

三大疾病の医療費は高額に!

三大疾病とは、日本人の死因上位3位である「がん・心疾患・脳血管疾患」の3つの病気のことです。

これら三大疾病の場合、入院費用が高額になることが多いです。

- ※ 自己負担額(概算)は、1日平均入院費用の3割として計算した金額です。

- ※ 出典 公益社団法人全日本病院協会「医療費(重症度別)【年間】」

- ※ 出典 厚生労働省「平成29年患者調査の概況」

高額療養費制度によって、最終的な自己負担金額は月間8万円程度に留まることが多いですが、入院や通院が長期化してしまうと出費が毎月続くことになり家計には大きな負担になってしまいます。

よく聞く三大疾病の医療費ってこのくらいかかるんだ・・・

-

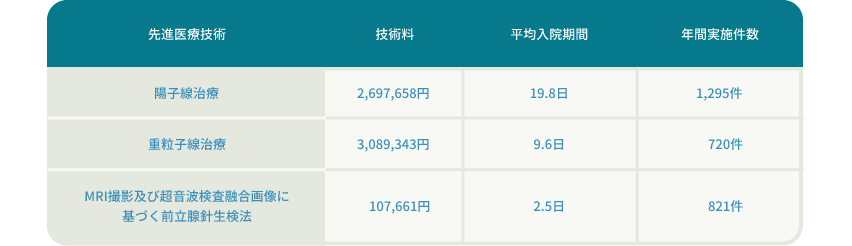

先進医療費は保険適用外!

先進医療の技術料は公的医療保険の対象外で、健康保険の3割負担や、高額療養費制度が適用されず、全額自己負担になります。

先進医療費例

先進医療を受けるにはこんなにお金がかかっちゃうんだ・・・

先進医療を受けるにはこんなにお金がかかっちゃうんだ・・・

先進医療を補償してくれる保険に入っておけば先進医療も受けられるな

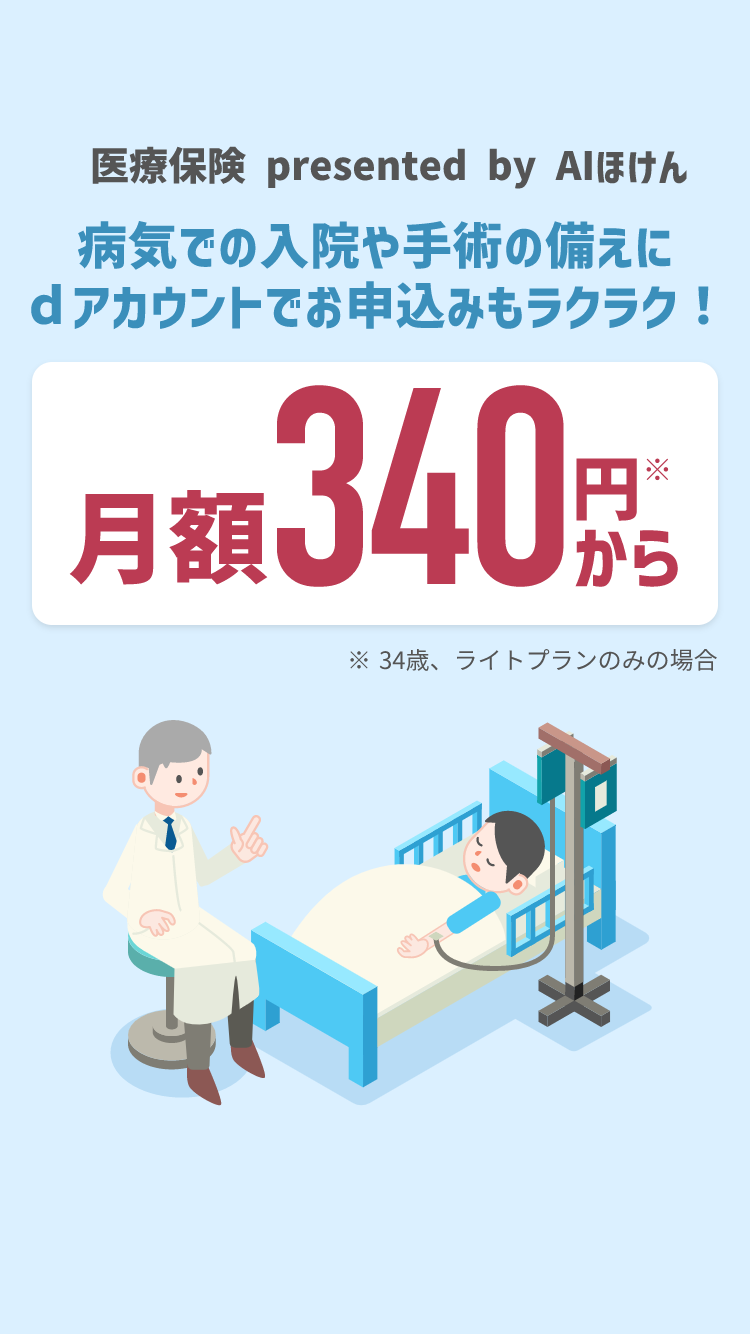

医療保険 presented by AIほけん

3つの特徴

-

選べる

選べる

補償プラン!お手頃なプランから手厚い補償のプラン、女性特約つきのプランなど、幅広いプランから選べる!

-

お手頃な保険料!

お手頃な保険料!

保険料が高くなりがちな終身タイプの医療保険と違って、定期タイプの医療保険だから毎月の保険料が安くなる!

-

申込みは

申込みは

スマホ完結!面倒な書類の提出は不要!

スマホ完結だから、お手続きもらくらく!

補償プラン

保険料

-

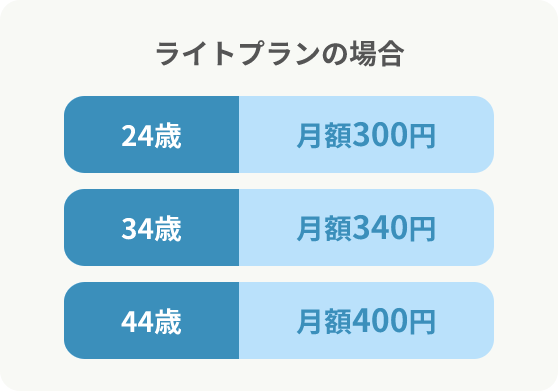

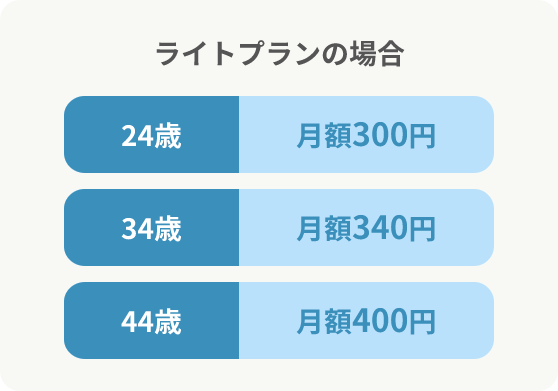

ライトプラン

-

スタンダード

プラン

-

プレミアム

プラン

- ※ 34歳の場合

- ※ 団体契約の始期日時点の年齢をいいます

-

ライトプラン

保険料がお手頃なプラン- 加入済み医療保険の補償の上乗せに

- 最低限の補償で保険料を抑えたい方に

ライトプラン

ライトプラン

お申込みはこちら -

おすすめ!

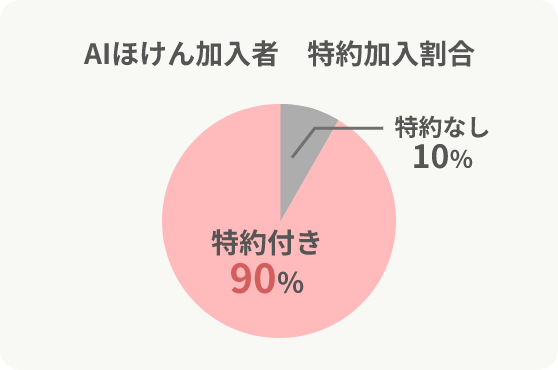

スタンダードプラン

特約付きのスタンダードなプラン- 特約も付けて高額な費用がかかる治療に備えたい方に

- 医療保険(AIほけん)加入者の約90%が特約付きの保険に加入!

スタンダードプラン

スタンダードプラン

お申込みはこちら -

プレミアムプラン

充実した補償のプラン- 充実した補償で安心したい方に

- 入院1日の平均自己負担額は23,332円!入院した時にできるだけ自己負担を減らしたい方に

プレミアムプラン

プレミアムプラン

お申込みはこちら -

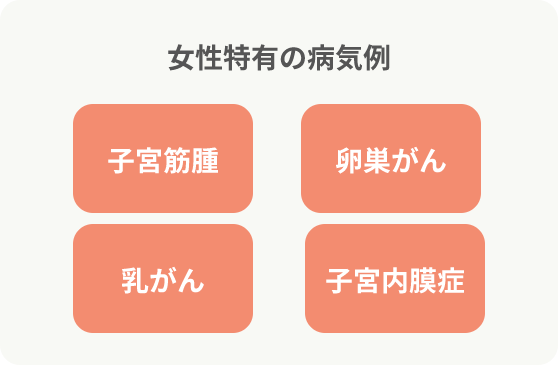

女性特有の病気に

備えられる女性特約も!- 30歳以上の女性の20-30%※がかかるといわれる子宮筋腫をはじめとした、女性特有の病気に備えられる特約!

お申込みはこちら

お申込みはこちら

補償内容

- ライト

- スタンダード

- プレミアム

-

入院日額2,500円/日

-

手術保険金1.25万円~10万円

-

放射線治療保険金2.5万円

-

総合先進医療特約ー

-

三大疾病特約ー

-

月額保険料340円

-

入院日額5,000円/日

-

手術保険金2.5万円~20万円

-

放射線治療保険金5万円

-

総合先進医療特約最大1,000万円

一時金10万円 -

三大疾病特約一時金50万円

-

月額保険料1,080円

-

入院日額5,000円/日

-

手術保険金10万円~20万円

-

月額保険料610円

- ※ 保険料は34歳の場合です。

- ※ 補償の詳細についてはこちらをご確認ください。

よくあるご質問

-

保険料は毎年上がっていくのですか?

基本プラン・女性入院特約は5年ごと、三大疾病特約は35歳以降5年ごとに保険料が上がります。

- ※ 総合先進医療特約は保険料が変動しません。

-

申込みの際、医師の診断は必要ですか?

医師の診断は必要ありません。

質問事項(健康状態告知)にお答えいただくことでご加入いただけます。告知いただいた内容によっては、ご加入をお断りすることがあります。 -

月途中の加入の場合、保険料はどうなりますか?

翌月から補償開始となりますので、翌月分より保険料が発生します。

お支払いも簡単!

「電話料金合算払い」または、 「クレジットカード」でのお支払いが可能です。

- ※ ドコモ回線をお持ちでない方はクレジットカードのみご利用可能です。

-

電話料金合算払い

-

クレジットカード

このホームページは、団体総合生活保険の概要についてご紹介したものです。

ご加入にあたっては必ず「重要事項説明書」をよくご確認ください。

ご不明な点等がある場合には、代理店までお問い合わせください。

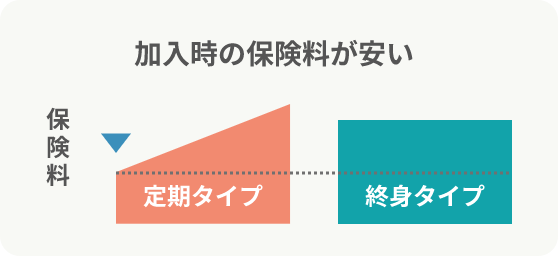

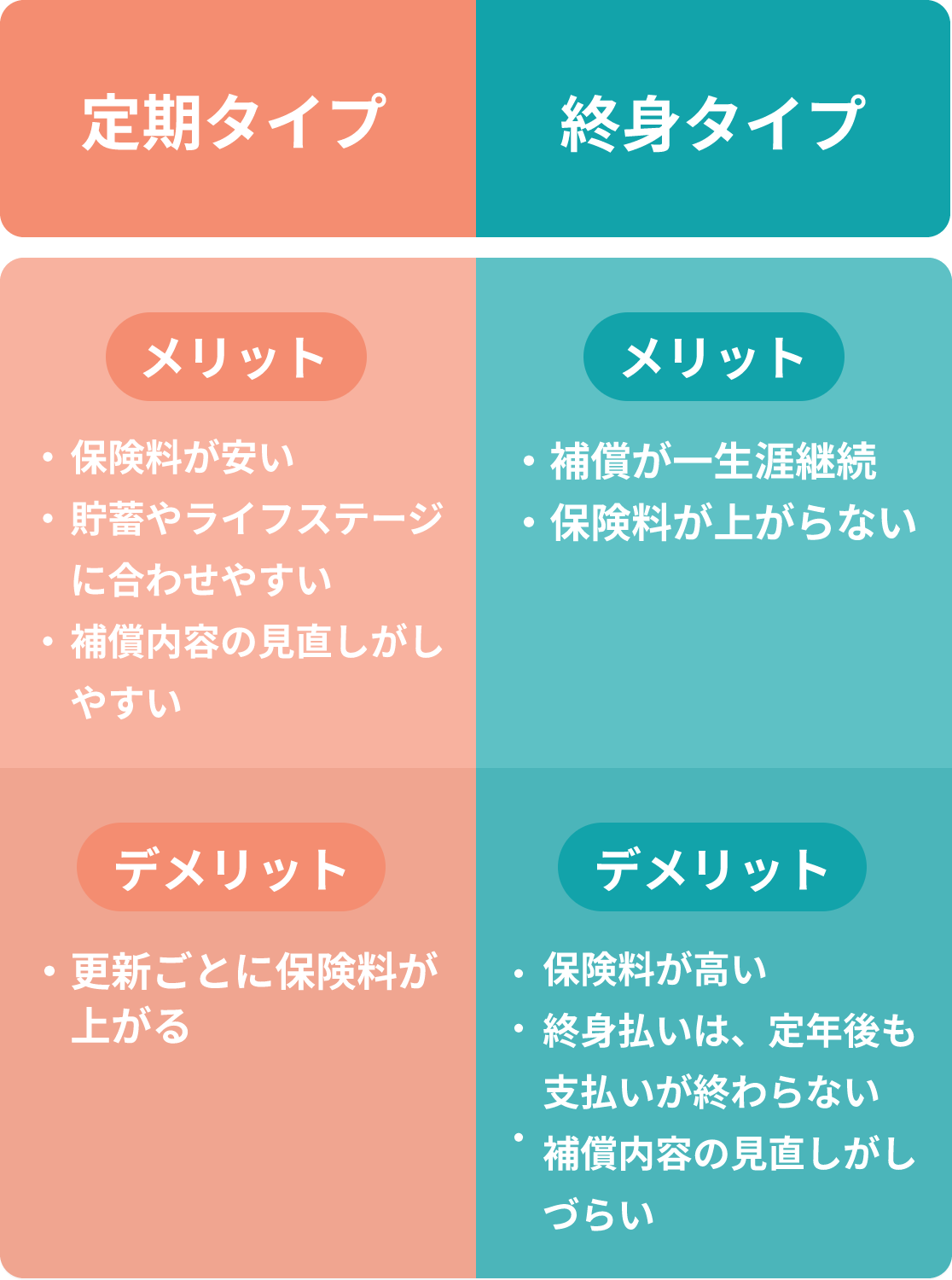

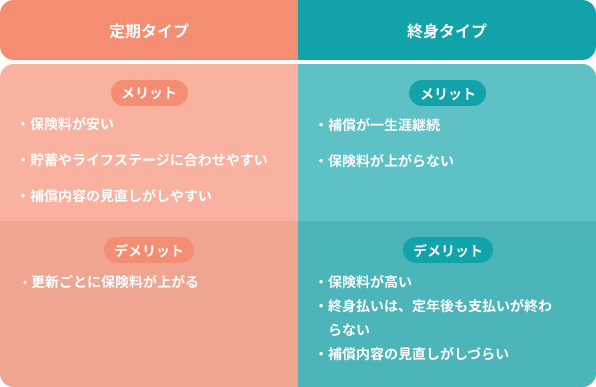

定期タイプのおすすめポイント

医療保険には「定期タイプ」と「終身タイプ」の2種類があります。

それぞれどんなメリットがあるのか、そもそも医療保険がどんな人に必要なのかご紹介!

-

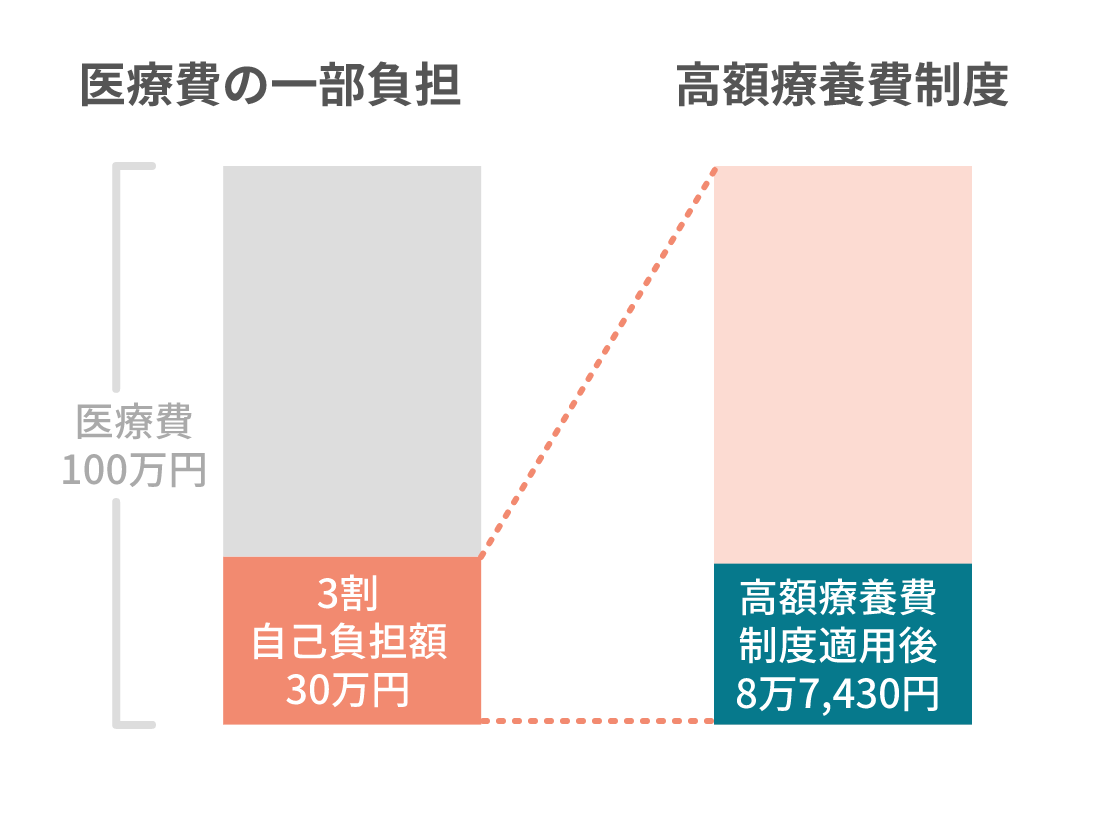

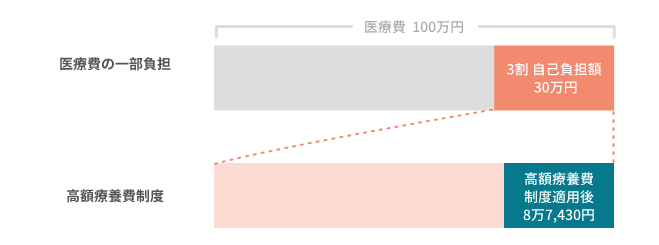

まずは公的保険で

どのくらい補償されるのかを知ろう!公的保険である健康保険に加入していれば、医療費が必要になった時に補償を受けることができます。

一般的な所得の方であれば、医療費は3割自己負担額となり、高額となった場合は月当たり8万円程度の自己負担額まで抑えることができます。医療費総額100万円の場合

最終的な自己負担額は

8万7,430円!- ※ 70歳未満、年収370万円~約770万円の場合

-

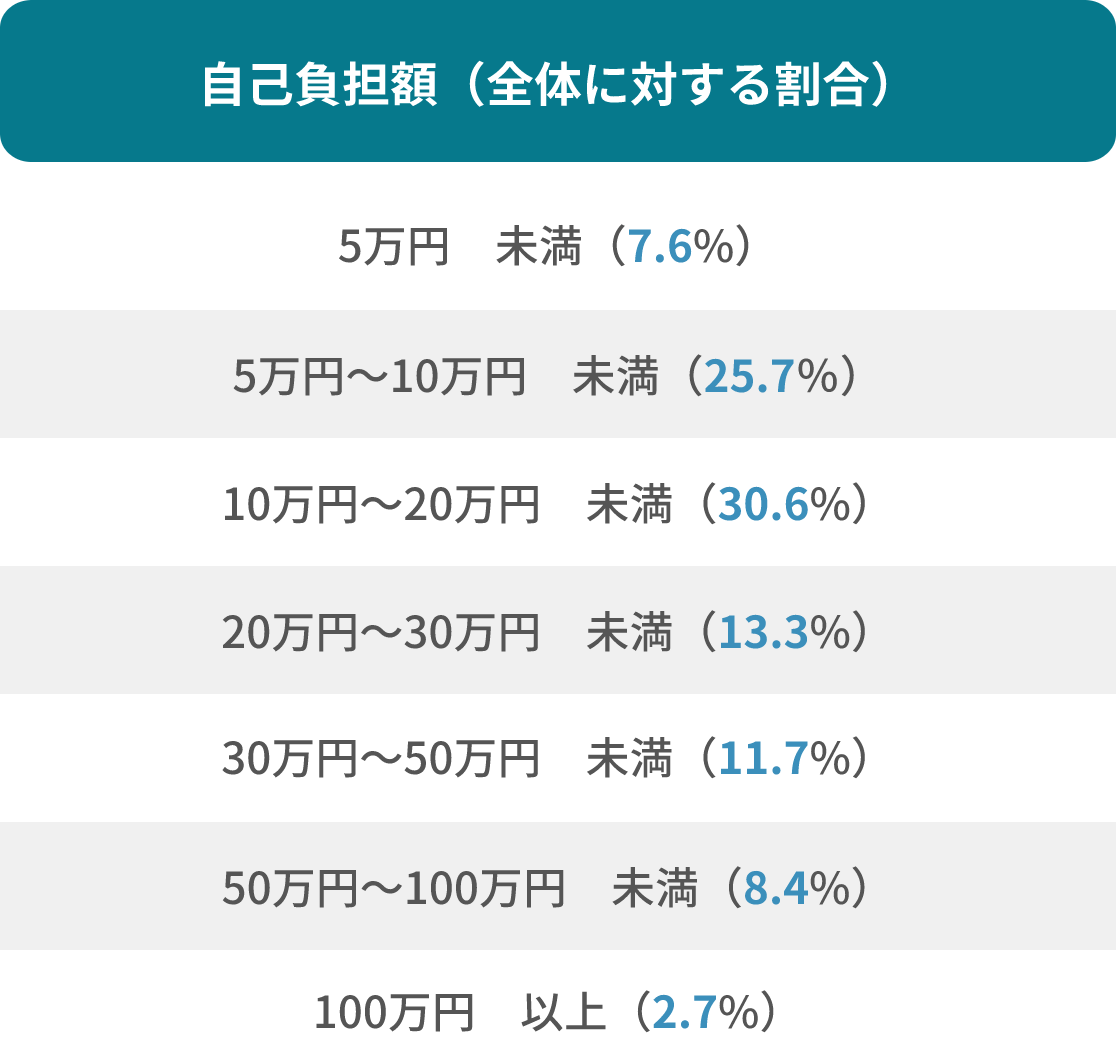

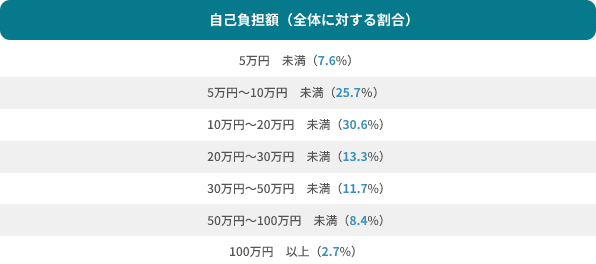

実際どれくらい医療費が必要なの?

過去5年以内に入院を経験した人が、実際に負担した費用の平均は20.8万円でした。

入院時にかかる医療費(自己負担額)

自己負担額の平均は20.8万円!

- ※ 過去5年間に入院し、自己負担額費用を支払った人

実際にかかる費用は病気の種類や治療の方法によって様々であるため、一概にいくら必要だとは言えませんが、医療費の平均を参考に、ご自身の貯蓄や収入で賄えるのかを考え、不安な方は医療保険に加入し備えることをおすすめします。

-

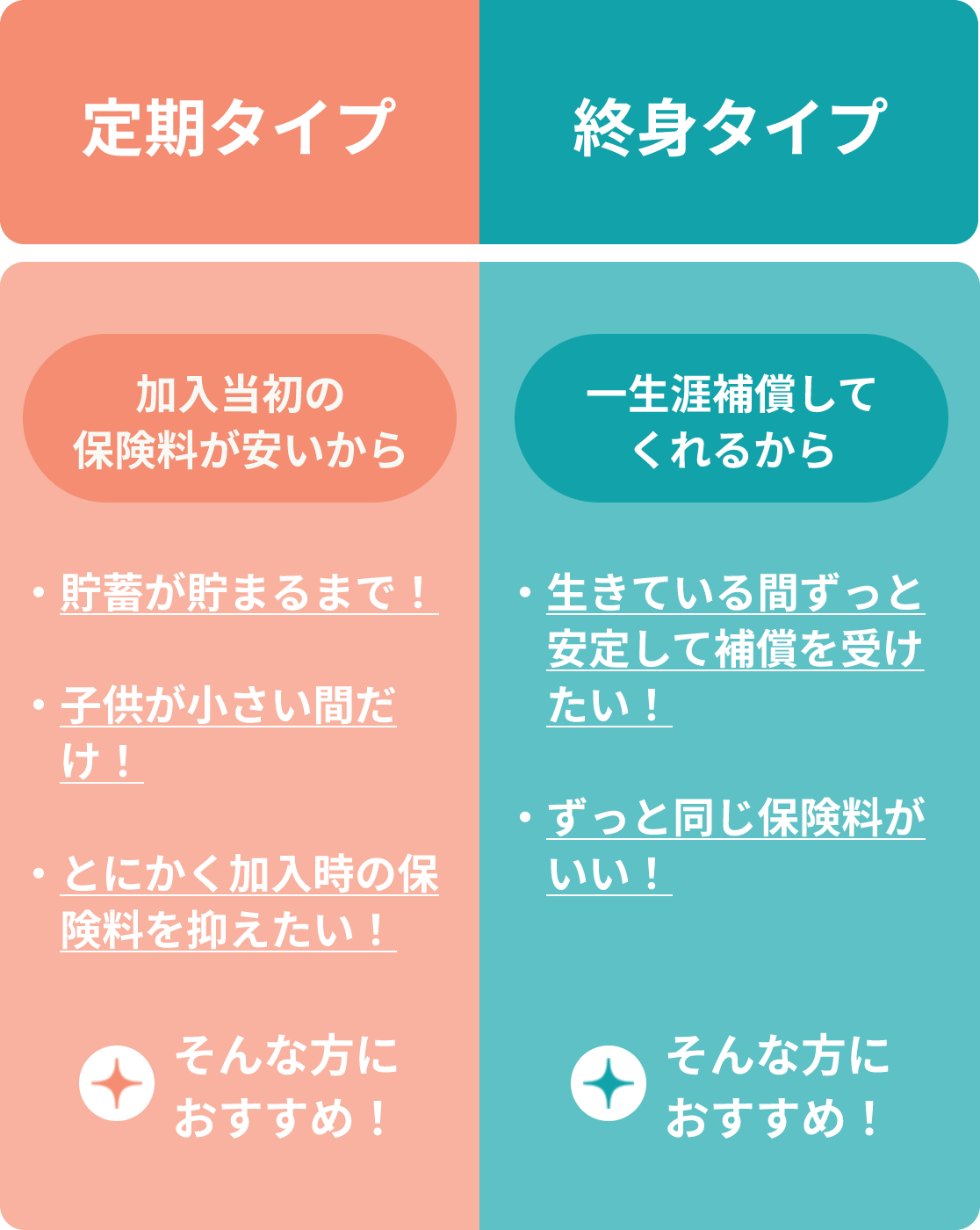

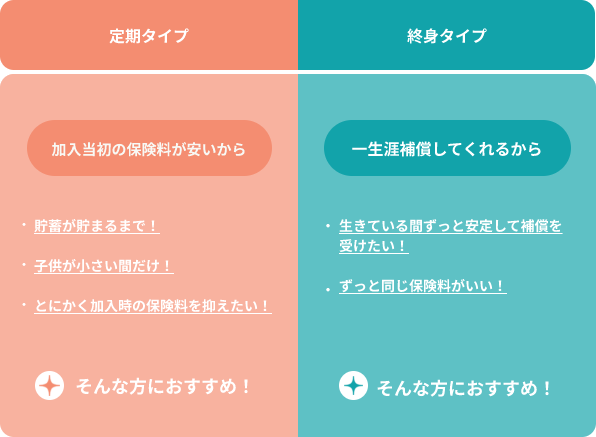

いずれ医療保険が

必要なくなるかもしれない人は

定期タイプがおすすめ!医療費が必要になった時に十分に対応できると思える貯蓄が溜まれば、医療保険は必ずしも必要ではなくなるかもしれません。

そうした時におすすめなのが、定期タイプの医療保険!

その理由を以下に解説します!-

保険料や補償期間が違うため

こんなメリットとデメリットが!

-

それぞれどんな人に向いているの?

定期タイプは加入時の保険料が安く、見直しもしやすいため、医療費が必要になった時に十分に対応できると思える貯蓄が貯まるまでの備えには定期タイプがおすすめです。

プランを詳しく見る -

閉じる

特約を選択してください

- ※ 女性特約を付ける場合は、特約をチェックした後に各プランのお申込ボタンを押してください

女性特約とは?

一般に女性が罹患(りかん)しやすいとされる所定の病気(乳房・女性生殖器のがん等)の他、糖尿病等所定の病気で入院したとき1日目から保険金をお支払いします。

- ※1回の入院について60日を限度とします。

また、病気やケガのため、乳房切除術等所定の手術を受けたときに保険金をお支払いします。

女性特約の補償内容について入院日額

病気で入院したときに1日目から保険金をお支払いします。

- ※ 1回の入院について60日を限度とします。

手術保険金

病気で手術※をしたときに保険金をお支払いします。

- ※ 傷の処置、切開術(皮膚、鼓膜)、抜歯等お支払い対象外の手術があります。また、時期を同じくして2種類以上の手術を受けた場合には、いずれか1種類の手術についてのみ保険金をお支払いします。

- ※ 「時期を同じくして」とは「手術室に入ってから出るまで」を言います。

放射線治療保険金

病気やケガで放射線治療を受けたときに保険金をお支払いします。

- ※ 血液照射を除きます。複数回受けた場合は、施術 の開始日から、60日の間に1回のお支払いを限度とします。

総合先進医療特約

-

●総合先進医療

病気やケガで先進医療を受けたときに保険金をお支払いします。

- ※ 対象となる先進医療については「補償の概要」をご確認ください。

-

●総合先進医療一時金

総合先進医療が支払われる先進医療を受けたときに保険金(一時金)をお支払いします。

三大疾病特約

がんと診断確定されたとき*1、または急性心筋梗塞・脳卒中で入院したときに保険金をお支払いします。

- *1 この保険契約が継続されてきた最初の保険契約(初年度契約)の保険期間の初日より前にがんに罹患(りかん)したことがある場合は、一部お支払いできないことがあります

入院日額(女性特約)

一般に女性が罹患(りかん)しやすいとされる所定の病気(乳房・女性生殖器のがん等)の他、糖尿病等所定の病気で入院したとき1日目から保険金をお支払いします。

- ※ 1回の入院について60日を限度とします。

手術保険金(女性特約)

病気やケガのため、乳房切除等所定の手術を受けたときに保険金をお支払いします。